С середины 1999 г. наметилась устойчивая тенденция к постепенному понижению этого показателя. За период с июня 1999 г. по февраль 2008 г. ставка рефинансирования понизилась до 10%.

Однако для преодоления инфляционных процессов в начале 2008 г. Банк России начал проводить политику постепенного повышения ставки рефинансирования. В частности, в феврале 2008 г. ставка была повышена на 0,25%, в апреле 2008 г. - на 0,25%, в июне - еще на 0,25% и составила 11%.

Последующее повышение ставки пришлось на начало финансово-экономического кризиса. В ноябре 2008 г. данный показатель увеличился сразу на 1 %, в декабре - еще на 1 %, в результате он составил 13%. Следует подчеркнуть, что в это

время практически во всех промышленно развитых странах происходило сокращение учетных ставок.

Действия денежных властей мотивировались необходимостью остановить отток капитала за рубеж и сделать менее привлекательным перевод рублевых средств в валютные активы в условиях девальвации рубля.

Кроме того, использовался аргумент необходимости придерживаться принципа соотношения ставки рефинансирования и темпов инфляции.

Таким образом, ошибочная политика денежных властей и повышение ставки в условиях низкой ликвидности банковской системы фактически сделали недоступными кредиты для реального сектора экономики, что способствовало не преодолению, а усугублению кризисных явлений.

Под давлением экспертного сообщества и Правительства России в апреле 2009 г. Банк России вынужден был изменить направление денежно-кредитной политики в отношении ставки рефинансирования, которая в апреле 2009 г. начала понижаться.

В период до сентября 2009 г. Банк России семь раз понижал ставку рефинансирования, доведя ее до 10%.(таблица 4).

Однако незначительное снижение ставки рефинансирования не оказало существенного влияния на стоимость заемных средств для реального сектора экономики, что не способствовало стимулированию спроса и выходу страны из кризиса.

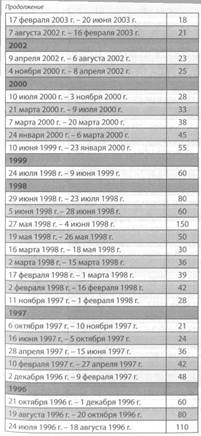

Таблица 4. Динамика изменения ставки рефинансирования банка России

В России ставка рефинансирования до сих пор остается скорее экономическим индикатором, чем регулятором уровня инфляции.

Ставка рефинансирования не является инструментом денежно-кредитной политики, напрямую не влияет на стоимость заемных средств на межбанковском рынке.

В России ставка рефинансирования имеет несвойственные ей в рыночной экономике фискальные функции и применяется во многих сферах бухгалтерского учета и налогообложения.

В соответствии с Налоговым кодексом Российской Федерации учетная ставка Банка России привязана к:

•

расчетам пени на недоимку по уплате налогов и сборов;

•

расчетам процентов при предоставлении отсрочки или рассрочки уплаты налогов и сборов, предоставлении налогового кредита;

•

расчетам процентов при просрочке налоговым органом возврата излишне уплаченной суммы налога или сбора;

•

расчетам пени при нарушении банком сроков исполнения платежного поручения клиента на уплату налогов (сборов);

•

определению затрат на оплату процентов по кредитам банков, полученным юридическими лицами на производственные цели, для исчисления налога на прибыль;

•

в ряде случаев ставка рефинансирования при- , меняется для определения в целях налогообложения размера материальной выгоды, получаемой налогоплательщиком;

•

расчетам во многих других случаях.

В настоящее время Банк России пытается придерживаться политики соотношения ставки рефинансирования и темпов инфляции.

Если предположить, что годовой уровень инфляции в России в период с 2008 по 2010 г. 1 составит примерно 10-12%, а в экономике сохранится тенденция к росту, то можно ожидать, что ставка рефинансирования теоретически в эти годы может сохраниться в этих пределах. 1

Еще статьи

Анализ эффективности использования трудовых ресурсов предприятия

С переходом к рыночной экономике анализ трудовых отношений становится более весомым, поскольку рабочая сила имеет стоимостную оценку и является конкурентной на рынке труда. Рост производства продукции сельского хозяйства может быть достигнуто либо за счет увеличения количества применяемых ...

Перед кризисом американские банки активно выпускали деривативы, обеспечением которых были имеющиеся у них закладные на жилые дома, которые были куплены клиентами банка на ипотечные кредиты банка.

Перед кризисом американские банки активно выпускали деривативы, обеспечением которых были имеющиеся у них закладные на жилые дома, которые были куплены клиентами банка на ипотечные кредиты банка. Кризис в экономике России носит экзогенный характер, т.е. принесен извне. Основными каналами воздействия являются отток иностранного капитала, падение мировых цен на сырьевые товары.

Кризис в экономике России носит экзогенный характер, т.е. принесен извне. Основными каналами воздействия являются отток иностранного капитала, падение мировых цен на сырьевые товары.  Экономика Европейского союза представляет собой довольно неоднородную структуру, что является крайне важным фактором, который приходится учитывать в разработке программы антикризисного регулирования.

Экономика Европейского союза представляет собой довольно неоднородную структуру, что является крайне важным фактором, который приходится учитывать в разработке программы антикризисного регулирования.