Важным составным элементом функциональной системы, регулирующей уровень инфляции, является практика рефинансирования коммерческих банков, которая поддерживает ликвидность банковской системы.

Как показывает мировой опыт, даже в самой стабильной экономике у коммерческих банков могут возникнуть временные трудности и проблемы с ликвидностью.

Поэтому центральные банки, как правило, используют систему специальных кредитов (вспомогательный кредит, ломбардный кредит и др.) для решения проблемы временной неплатежеспособности коммерческих банков.

По мнению большинства специалистов, современная система рефинансирования коммерческих банков является одним из самых слабых звеньев в банковской системе России, что сдерживает деятельность коммерческих банков по увеличению объемов кредитования.

Рефинансирование коммерческих банков в России производится в очень ограниченных объемах. В частности, объем ломбардных кредитов, выданных ЦБ коммерческим банкам в 2005 г.,

составил всего 1,4 млрд руб., а это десятые доли процента от активов Банка России.

Рефинансирование осуществляется под залог ценных бумаг. В качестве залога могут служить облигации самого Банка России, валютные облигации по суверенному долгу, субфедеральные, корпоративные облигации, векселя и кредитные требования заемщика высокого рейтинга поручительства. Такого рода обеспечение могут позволить только достаточно крупные банки.

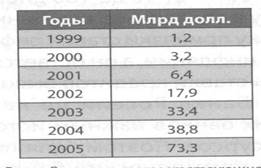

Кредиты выдаются на разные сроки и под разные проценты. Внутри дневной (беспроцентный), «овернайт» - на один рабочий день (12%), ломбардный - на 7 или 14 дней (7,1%), под залог и поручительство - от 90 до 180 дней (7,2-10%). Поскольку в последние годы Банк России проводит политику привязки ставки рефинансирования к уровню инфляции, а он остается достаточно высоким, то и ставки кредитов высоки. Кредиты Банка России не являются для коммерческих банков важным источником финансовых ресурсов. Поэтому для поддержания ликвидности коммерческие банки предпочитают занимать друг у друга на межбанковском рынке. Кроме того, значительно увеличились заимствования в иностранных банках. Общая задолженность банков по зарубежным кредитам в начале 2008 г. достигла 130 млрд долл. Следует подчеркнуть, что проблема рефинансирования не является сугубо банковской. Руководители кредитных организаций отмечают значительный отток заемщиков к зарубежным конкурентам. Особенно это заметно по динамике заимствований крупных российских компаний и банков. Поданным Банка России, в период с 1999 по 2005 г. внешние заимствования российских компаний и банков увеличились в 70 с лишним раз - с 1,2 млрд до 73,3 млрд долл. (таблица 6).

Таблица 6. Динамика внешних заимствований российских компаний и банков.

Кроме того, госкомпании активно использовали заимствования в виде синдицированных кредитов у западных банков. В 2005 г. среди российских компаний с государственным участием крупнейшими заемщиками были ОАО «Газпром»,ОАО «Роснефть», «Совкомфлот», РАО «РЖД», «Транснефть», «АЛРОСА», которые привлекли кредитов на сумму свыше 28 млрд долл.

Внешние займы Сбербанка, Внешторгбанка, Внешэкономбанка и Россельхозбанка в 2005 г. составили 6,45 млрд долл., или 36% всех внешних заимствований российской банковской системы.

Таким образом, совокупный корпоративный внешний долг российских компаний составлял на начало 2005 г. 98 млрд долл. (в том числе банковский - 32 млрд долл.), в 2006 г. - 163 млрд (в том числе банковский - 50 млрд), 2007 г. (середина года) - 314 млрд долл. (в том числе банковский - 130 млрд), 2008 г. (сентябрь) - 436 млрд долл (в том числе банковский - 171 млрд).

В этот период около 75% общего объема эмиссии долговых ценных бумаг приходилось на иностранные заимствования. Доминирующим сегментом в секторе российских еврооблигаций являлись еврооблигации госкомпаний, составлявшие 58% объема рынка корпоративных еврооблигаций.

Сложившаяся тенденция объясняется прежде всего тем, что возможности долгосрочного кредитования в России ограниченны. Кроме того, в условиях укрепления курса рубля заимствования в иностранной валюте выгоднее. В конечном итоге это приводит к росту денежного предложения и увеличению инфляционного потенциала.

Возможности рефинансирования следует ориентировать на достижение общеэкономических целей, поддержание структурных и региональных приоритетов.

Еще статьи

Разработка бизнес-плана предприятия по реализации строительных материалов

Данная темя является актуальной несмотря на то, что с 1999 года в

российской экономике наблюдается рост промышленного производства (по данным

Госкомстата, в 1999 году - на 8%, в 2005 г. - на 9%, в 2009 г. - на 5,1%, в

2011 г. - на 7,7%) его нельзя назвать устойчивым.

Осно ...

Перед кризисом американские банки активно выпускали деривативы, обеспечением которых были имеющиеся у них закладные на жилые дома, которые были куплены клиентами банка на ипотечные кредиты банка.

Перед кризисом американские банки активно выпускали деривативы, обеспечением которых были имеющиеся у них закладные на жилые дома, которые были куплены клиентами банка на ипотечные кредиты банка. Кризис в экономике России носит экзогенный характер, т.е. принесен извне. Основными каналами воздействия являются отток иностранного капитала, падение мировых цен на сырьевые товары.

Кризис в экономике России носит экзогенный характер, т.е. принесен извне. Основными каналами воздействия являются отток иностранного капитала, падение мировых цен на сырьевые товары.  Экономика Европейского союза представляет собой довольно неоднородную структуру, что является крайне важным фактором, который приходится учитывать в разработке программы антикризисного регулирования.

Экономика Европейского союза представляет собой довольно неоднородную структуру, что является крайне важным фактором, который приходится учитывать в разработке программы антикризисного регулирования.