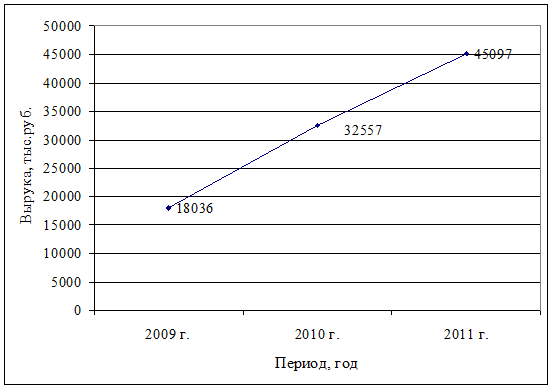

Из таблицы 2 видно, что выручка предприятия возросла на 27061 тыс. руб. или на 250%. (рис. 8).

прибыль затраты сбыт продукция

Рис. 8. Динамика выручки ИП Кондрашкина О.В

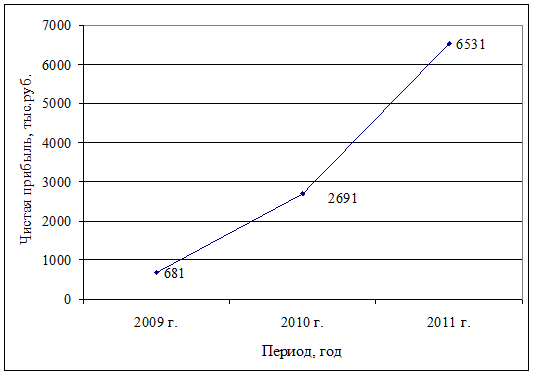

Себестоимость продукции возросла на 121,1%. Валовая прибыль возросла на 292,2 %. Чистая прибыль возросла на 859 %. (рис. 9.) Таким образом предприятие является прибыльным.

Рис. 9. Динамика чистой прибыли ИП Кондрашкина О.В

Проведем анализ ликвидности баланса (таблица 3)

Под ликвидностью подразумевалась способность активов к быстрой и легкой мобилизации. Ликвидность - легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств.

Анализ ликвидности предприятия - анализ возможности для предприятия покрыть все его финансовые обязательства.

Таблица 3. Анализ ликвидности баланса ИП Кондрашкина О.В.

|

Группа |

Наименование |

2009 г. |

2010 г. |

2011 г. |

|

Активы | ||||

|

А1 |

Наиболее ликвидные активы (стр.250+260) |

1818 |

420 |

1196 |

|

А2 |

Быстро реализуемые активы (стр.240+270) |

2434 |

3177 |

2772 |

|

А3 |

Медленно реализуемые активы (стр. 210+220-216) |

2241 |

7573 |

9816 |

|

А4 |

Трудно реализуемые активы (стр. 190+230) |

13 |

1637 |

4889 |

|

Пассивы | ||||

|

П1 |

Наиболее срочные обязательства (стр.620+630) |

3924 |

4800 |

4497 |

|

П2 |

Краткосрочные обязательства (стр. 610+650+660) |

466 |

3200 |

2838 |

|

П3 |

Долгосрочные обязательства стр. 590 |

0 |

0 |

0 |

|

П4 |

Постоянные (устойчивые) пассивы (стр.490+640-216) |

2116 |

4807 |

11338 |

В анализируемый период предприятие не являлось платежеспособным. Так как в период 2009-2011 гг. А1 меньше П1 то у организации недостаточно средств для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов. В период 2010-2011 гг. А2 меньше П2, это говорит о том, что быстро реализуемые активы не превышают краткосрочные пассивы и организация не может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит. В рассматриваемый период выполняется неравенство А3 > П3 , что говорит о том что в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Проведем оценку платежеспособности предприятия (таблица 4).

Коэффициент текущей ликвидности - дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств.

Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее.

Размер превышения и задается коэффициентом текущей ликвидности. Значение показателя может варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция.

Еще статьи

Анализ эффективности производства хлебобулочных изделий минипекарни гипермаркета Лента

В настоящее время главной целью торговых предприятий должно быть получение максимальной прибыли, при этом товарооборот выступает как важнейшее и необходимое условие, без которого не может быть достигнута эта цель. Поскольку торговое предприятие получает определенную сумму дохода с каждого ...

Перед кризисом американские банки активно выпускали деривативы, обеспечением которых были имеющиеся у них закладные на жилые дома, которые были куплены клиентами банка на ипотечные кредиты банка.

Перед кризисом американские банки активно выпускали деривативы, обеспечением которых были имеющиеся у них закладные на жилые дома, которые были куплены клиентами банка на ипотечные кредиты банка. Кризис в экономике России носит экзогенный характер, т.е. принесен извне. Основными каналами воздействия являются отток иностранного капитала, падение мировых цен на сырьевые товары.

Кризис в экономике России носит экзогенный характер, т.е. принесен извне. Основными каналами воздействия являются отток иностранного капитала, падение мировых цен на сырьевые товары.  Экономика Европейского союза представляет собой довольно неоднородную структуру, что является крайне важным фактором, который приходится учитывать в разработке программы антикризисного регулирования.

Экономика Европейского союза представляет собой довольно неоднородную структуру, что является крайне важным фактором, который приходится учитывать в разработке программы антикризисного регулирования.