Показатель относительной обеспеченности основными средствами предприятия сопоставляет динамику двух показателей - выполненных объёмов работ и среднегодовой стоимости ОПФ, т.е. с его помощью определяется, достаточно ли в организации ОПФ, относительно выполненных и реализованных объёмов работ.

∆ОПФ

¢

= ![]()

![]() -

-![]()

![]() *

*

![]()

![]() = 37775 - (37369 * 1,69) = -25378,61 т.р.

= 37775 - (37369 * 1,69) = -25378,61 т.р.

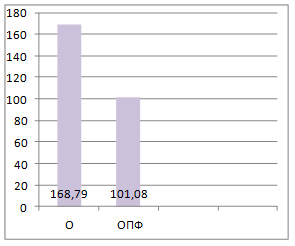

Итак, объём выполненных работ в компании «Крокус-Инвест» возрос за исследуемый период в 1,69 раза, при этом размер ОПФ увеличился на 406 т.р. Поэтому по отношению к выполненным объёмам работ относительная экономия основных производственных фондов составила 25378,61 т.р. Это свидетельствует о повышении эффективности использования основных средств в компании.

Рис.3 Сопоставление темпов роста объёмов работ и ОПФ.

Еще статьи

Годовой финансовый план производственного подразделения

Планирование

деятельности предприятия включает разработку взаимосвязанных и выполняемых в

строгой последовательности планов:

- перспективного

(на 5 и более лет);

- текущего

(на 1 год);

- оперативно-календарного

(на определённые периоды года).

...

Перед кризисом американские банки активно выпускали деривативы, обеспечением которых были имеющиеся у них закладные на жилые дома, которые были куплены клиентами банка на ипотечные кредиты банка.

Перед кризисом американские банки активно выпускали деривативы, обеспечением которых были имеющиеся у них закладные на жилые дома, которые были куплены клиентами банка на ипотечные кредиты банка. Кризис в экономике России носит экзогенный характер, т.е. принесен извне. Основными каналами воздействия являются отток иностранного капитала, падение мировых цен на сырьевые товары.

Кризис в экономике России носит экзогенный характер, т.е. принесен извне. Основными каналами воздействия являются отток иностранного капитала, падение мировых цен на сырьевые товары.  Экономика Европейского союза представляет собой довольно неоднородную структуру, что является крайне важным фактором, который приходится учитывать в разработке программы антикризисного регулирования.

Экономика Европейского союза представляет собой довольно неоднородную структуру, что является крайне важным фактором, который приходится учитывать в разработке программы антикризисного регулирования.