Анализ хозяйственной деятельности

играет важную роль в повышении экономической эффективности деятельности организации, в укреплении их финансового состояния. Он представляет собой экономическую науку, которая изучает экономику организаций, их деятельность с точки зрения оценки их имущественно - финансового состояния с целью выявления неиспользованных резервов повышения эффективности деятельности организаций.

Объектом

экономического анализа является производственно - хозяйственная единица предприятия, притворяющая в жизнь современные экономические закономерности производства и реализации товаров, работ и услуг.

Предметом

экономического анализа является хозяйственные процессы и конечные экономические результаты деятельности предприятия, отраженные в системе различных показателей.

Содержание экономического анализа -

это всестороннее и детальное изучение на основе всех имеющихся источников информации различных аспектов функцианирования данной организации, направленное на улучшение её работы путем разработки и внедрения оптимальных управленческих решений, отражающих резервы, выявленные в процессе проведения анализа, и пути использования этих резервов.

В данной курсовой работе экономический анализ рассматривается с точки зрения исследования хозяйственной деятельности по эффективному использованию основных производственных ресурсов предприятия.

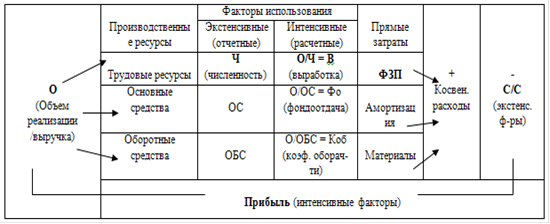

В основе методологии проведения исследования характера использования производственных ресурсов современного предприятия и влияния этого использования на конечные результаты деятельности лежит «Схема получения конечных результатов деятельности предприятия».

В соответствии с приведённой схемой использование производственных ресурсов характеризуется двумя основными видами факторов: экстенсивным и интенсивным. Экстенсивные факторы использования производственных ресурсов дают количественную характеристику этих ресурсов, т.е. отражают их размер. Он определяется по бухгалтерской отчётности. Интенсивные факторы характеризуют использование производственных ресурсов с качественной стороны, т.е. отражают эффективность этого использования. Они являются расчётными.

Первый вид факторов напрямую влияют на формирование прямых затрат организации и себестоимость в целом, второй - на уровень прибыли. Получается, что соотношение себестоимости и прибыли в выручке определяется степенью влияния данных факторов. Поэтому эффективность (рентабельность) деятельности предприятия зависит от того, насколько эффективно используются имеющиеся у него производственные ресурсы.

(Рисунок 1.) Схема получения конечных результатов деятельности предприятия

Таблица 1. Таблица исходных данных Основные показатели деятельности ООО "Крокус-Инвест"

|

№ п\п |

Показатели |

Единица измерения |

Обозначение показателя |

Начало года |

Конец года |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. |

Объем реализации |

Тыс. руб |

О |

461838 |

779562 |

|

2. |

Число работников |

Чел |

Ч |

1250 |

1300 |

|

3. |

Основные средства |

Тыс руб |

ОПФ |

37369 |

37775 |

|

4. |

Оборотные средства |

Тыс руб |

ОБС |

188028 |

270979 |

|

5. |

Себестоимость |

Тыс руб |

С\С |

457798 |

760900 |

|

6. |

Прибыль от продажи |

Тыс руб |

Пр |

4040 |

18662 |

|

7. |

Выработка |

Тыс руб\чел |

В |

369,47 |

599,66 |

|

8. |

Фондоотдача |

Руб\руб |

Фо |

12,36 |

20,63 |

|

9. |

Коэф. оборачиваемости |

Руб\руб |

Коб |

2,45 |

2,87 |

|

10. |

Уровень затрат |

Руб\руб |

Уз |

0,99 |

0,98 |

|

11. |

Уровень прибыли |

Руб\руб |

Упр |

0,01 |

0,02 |

Показатели данной таблицы с п.1 по п.6 взяты из бухгалтерской отчетности деятельности компании «Крокус - Инвест» за 2011 год. Остальные показатели, характеризующие интенсивность использования производственных ресурсов, являются расчетными.

Формулы и расчеты представлены ниже.

В= О\ЧНГ=461838\1250=369,47

КГ= 779562\1300=599,66

Фо=О\ОПФ

НГ= 461838\37369=12,36

КГ= 779562\37775=20,63

Коб=О\ОБС

НГ=461838\188028=2,45

КГ=779562\270979=2,87

Уз=С/С\О

НГ=457798\461838=0,99

КГ=760900\779562=0,98

Упр=Пр\О

НГ=4040\461838=0,01

КГ=18662\779562=0,02

Основные показатели деятельности ООО "Крокус-Инвест"

- Анализ выполнения производственной программы

- Определение абсолютной и относительной обеспеченности трудовых ресурсов

- Анализ влияния обеспеченности и эффективности использования трудовых ресурсов на выполнение производственной программы

- Определение влияния использования фонда рабочего времени на производительность труда

- Анализ формирования фонда заработной платы

- Анализ использования основных средств предприятия

- Определение относительной обеспеченности основными средствами

- Факторный анализ использования ОПФ

- Оценка влияния обеспеченности и эффективности использования основных средств на уровень производительности труда в организации

- Определение изменения потребности в основных средствах

- Основные показатели использования оборотных средств

- Основные показатели использования оборотных средств компании ООО «Крокус - Инвест»

- Определение относительной обеспеченность предприятия ОБС

- Факторный анализ использования оборотных средств

- Определение изменения потребности в ОБС при изменении эффективности их использования

- Оценка конечных финансовых результатов деятельности себестоимости и прибыли

Еще статьи

Кадры на предприятии и производительность труда на примере СПК Колхлз Красавский Лысогорского района Саратовской области

Производительность труда - основной показатель

экономической эффективности производства отрасли и самого предприятия. Поэтому

перед каждым сельскохозяйственным производственным коллективом стоит задача

повышения производительности труда. От этого зависит обеспеченность насел ...

Перед кризисом американские банки активно выпускали деривативы, обеспечением которых были имеющиеся у них закладные на жилые дома, которые были куплены клиентами банка на ипотечные кредиты банка.

Перед кризисом американские банки активно выпускали деривативы, обеспечением которых были имеющиеся у них закладные на жилые дома, которые были куплены клиентами банка на ипотечные кредиты банка. Кризис в экономике России носит экзогенный характер, т.е. принесен извне. Основными каналами воздействия являются отток иностранного капитала, падение мировых цен на сырьевые товары.

Кризис в экономике России носит экзогенный характер, т.е. принесен извне. Основными каналами воздействия являются отток иностранного капитала, падение мировых цен на сырьевые товары.  Экономика Европейского союза представляет собой довольно неоднородную структуру, что является крайне важным фактором, который приходится учитывать в разработке программы антикризисного регулирования.

Экономика Европейского союза представляет собой довольно неоднородную структуру, что является крайне важным фактором, который приходится учитывать в разработке программы антикризисного регулирования.