Оптимизация финансового состояния предприятия обеспечивается не только путем планирования важнейших показателей его финансовой деятельности, но и в процессе постоянного контроля за ходом реализации разработанных планов. Этот внутренний финансовый контроль на предприятии базируется на построении системы мониторинга текущей финансовой деятельности.

Система мониторинга финансовой деятельности представляет собой разработанный на предприятии механизм осуществления постоянного наблюдения за важнейшими текущими результатами деятельности в условиях постоянно меняющейся конъюнктуры потребительского и финансового рынков.

Основной целью разработки системы мониторинга финансовой деятельности предприятия является своевременное обнаружение отклонений фактических результатов деятельности от предусмотренных, вызывающих ухудшение финансового состояния предприятия; выявление причин, вызвавших эти отклонения, и разработка предложений по соответствующей корректировке отдельных направлений финансовой деятельности с целью ее нормализации и повышения эффективности.

Основными элементами системы мониторинга финансово-экономического состояния предприятия в процессе антикризисного управления являются:

объект мониторинга,

субъект мониторинга,

регламент мониторинга,

инструменты мониторинга.

Объектом мониторинга является информационный файл, содержащий описание деятельности предприятия в исследуемом периоде. Это может быть бухгалтерская или плановая информация, используемая для расчета показателей мониторинга. В частности, если мониторинг осуществляется с применением метода финансового анализа, объектом мониторинга является финансовая отчетность предприятия.

Субъектом мониторинга является подразделение предприятия или специалист, обязанностью которых является выполнение этой процедуры. Они, как правило, входят в состав экономической службы предприятия. Эту обязанность рекомендуется возлагать распорядительным документом по предприятию, отражать в положении о подразделении или в должностной инструкции специалиста.

Персонал, осуществляющий мониторинг, должен иметь высокую квалификацию в сфере экономики предприятия, экономического анализа и антикризисного управления.

Регламент, в данном случае, это - документ, содержащий последовательность действий персонала предприятия в процессе мониторинга. Он формализует деятельность подразделений и специалистов, осуществляющих мониторинг, а также его подготовку и обеспечение. Особое внимание необходимо уделить следующим разделам регламента:

А) периодичность мониторинга. Она зависит от текущего финансово-экономического состояния предприятия. Если оно в предыдущем периоде не вызывало нареканий, мониторинг можно проводить с редко, например, раз в неделю или декаду. При ухудшении финансово-экономического состояния - чаще, например, ежедневно;

Б) обеспечение исходной информацией субъекта, осуществляющего мониторинг. Исходной является информация, на основе которой определяются текущие значения показателей финансово-экономического состояния. Часто она формируется подразделениями, к компетенции которых мониторинг не относится. Примером таких подразделений является бухгалтерия предприятия;

В) действия администрации предприятия в случае обнаружения признаков приближения кризиса.

К инструментам мониторинга относятся методика проведения мониторинга и ее компьютерная реализация. Методика является нормативным документом предприятия, описывающим процедуры анализа с целью определения кризисного состояния предприятия или его приближения.

В настоящее время не существует методики мониторинга, имеющей статус нормативного документа на общегосударственном уровне. Иногда такие методики создаются и утверждаются для применения в рамках отраслей или корпораций. Если же в сфере, где действует предприятие, они отсутствуют, то предприятию следует создать методику самостоятельно. Она создается единожды, а в последующем в нее могут вноситься коррективы.

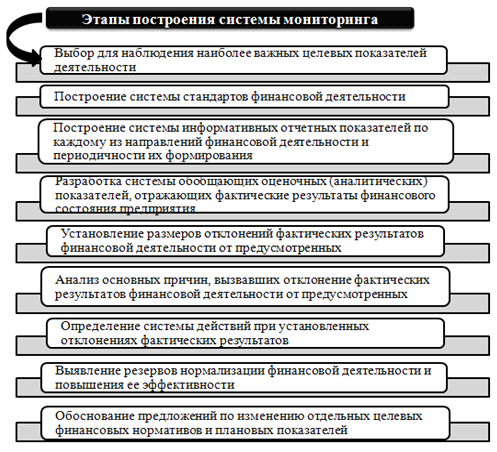

Построение системы мониторинга текущей финансовой деятельности предприятия охватывает следующие основные этапы, представленные на рисунке 2.

Рисунок 3 - Основные этапы построения системы мониторинга финансового состояния предприятия

Рассмотрим более подробно данные этапы.

. Выбор для наблюдения наиболее важных направлений и целевых показателей финансовой деятельности. В процессе такого выбора необходимо ориентироваться в первую очередь на целевые финансовые нормативы и систему показателей, характеризующих различные аспекты финансового состояния торгового предприятия.

. Построение системы стандартов финансовой деятельности. В качестве таких стандартов выступают разработанные критерии по отдельным аспектам финансовой деятельности (например, по политике финансирования активов, формированию финансовой структуры капитала и т.п.); целевые стратегические нормативы; показатели текущих и оперативных финансовых планов, избранные для наблюдения.

Еще статьи

Анализ эффективности использования трудовых ресурсов в управлении образованием администрации муниципального образования Кущевский район

трудовой ресурс управление рабочий

Отрасль образования в настоящий момент занимает очень важную позицию в современном обществе.

Управление образованием администрации муниципального образования является отраслевым органом муниципального образования. Управление в своей деятельности руковод ...

Перед кризисом американские банки активно выпускали деривативы, обеспечением которых были имеющиеся у них закладные на жилые дома, которые были куплены клиентами банка на ипотечные кредиты банка.

Перед кризисом американские банки активно выпускали деривативы, обеспечением которых были имеющиеся у них закладные на жилые дома, которые были куплены клиентами банка на ипотечные кредиты банка. Кризис в экономике России носит экзогенный характер, т.е. принесен извне. Основными каналами воздействия являются отток иностранного капитала, падение мировых цен на сырьевые товары.

Кризис в экономике России носит экзогенный характер, т.е. принесен извне. Основными каналами воздействия являются отток иностранного капитала, падение мировых цен на сырьевые товары.  Экономика Европейского союза представляет собой довольно неоднородную структуру, что является крайне важным фактором, который приходится учитывать в разработке программы антикризисного регулирования.

Экономика Европейского союза представляет собой довольно неоднородную структуру, что является крайне важным фактором, который приходится учитывать в разработке программы антикризисного регулирования.