Основной признак предприятия - наличие в его собственности, хозяйственном ведении или оперативном управлении обособленного имущества. Именно оно обеспечивает материально-техническую возможность функционирования предприятия, его экономическую самостоятельность и надежность. Без определенного имущества не могут осуществлять свою деятельность ни крупные, ни мелкие предприятия, ни индивидуальные предприниматели [36, C. 66].

Имея ясное представление о каждом элементе основных фондов в производственном процессе, об их физическом и моральном износе, о факторах, которые влияют на использование основных фондов, Ковалев В.В, доктор экономических наук, выделил методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и, конечно, рост производительности труда.

По мнению Волкова О.И. состав и структура основных фондов зависят от особенностей специализации отрасли, технологии и организации производства, технической оснащенности. Структура основных фондов может быть различна по отраслям промышленности и внутри отдельной отрасли в связи с теми же причинами [26, C. 74].

Данные о наличии, износе и движении основных средств служат основным источником информации для оценки производственного потенциала предприятия

Анализ движения основных средств проводится на основе следующих показателей - коэффициент поступления (ввода) основных средств, обновления, выбытия, ликвидации, расширения. Для характеристики и технического состояния основных фондов рассчитываются коэффициенты годности, износа, замены [27, C. 199].

Источником исходной информации для расчета показателей является бухгалтерская отчетность (форма № 5 «Приложение к годовой финансовой отчетности»). Для расчета коэффициентов обновления и ликвидации необходимы данные первичного аналитического учета о поступлении нового и ликвидации изношенного оборудования.

Движение основных производственных фондов на предприятии принято оценивать на основе следующих показателей:

коэффициент поступления;

коэффициент выбытия;

коэффициент обновления;

коэффициент ликвидации;

коэффициент прироста.

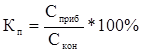

Коэффициент поступления (ввода) ОС - показывает, какая часть ОС, имеющихся на конец отчетного периода, прибыло за этот период и определяется по формуле:

, (1.7)

, (1.7)

где Сприб - стоимость ОС поступивших в отчетном периоде, грн.

Скон - стоимость основных средств на конец отчетного периода, грн.

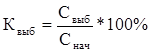

Коэффициент выбытия ОС - показывает, какая часть ОС, имеющихся на начало отчетного периода, выбыло за этот период в результате старения и износа:

, (1.8)

, (1.8)

где Свыб - стоимость основных средств выбывших в отчетном периоде, грн.;

Снач - стоимость основных средств на начало отчетного периода, грн.

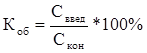

Коэффициент обновления показывает долю нововведенных в эксплуатацию в отчетном периоде ОС в общей стоимости всех ОС на конец отчетного периода:

, (1.9)

, (1.9)

где Сввед - стоимость вновь введенных основных средств по первоначальной стоимости за отчетный период, грн.;

Скон - стоимость основных средств на конец отчетного периода, грн.

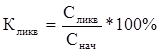

Коэффициент ликвидации показывает долю ликвидированных в отчетном периоде ОС в общей стоимости всех ОС на начало отчетного периода:

, (1.10)

, (1.10)

где Сликв - стоимость ликвидированных основных средств по первоначальной стоимости за отчетный период, грн.;

Снач - стоимость основных средств на начало отчетного периода, грн.

Коэффициент прироста основных средств показывает долю прироста ОС за отчетный период в общей стоимости всех ОС на начало отчетного периода и определяется по формуле:

Еще статьи

Статистическая оценка демографической ситуации в регионах ПФО

Социальная статистика представляет собой одно из важнейших

приложений статистического метода. Она дает количественную характеристику

структуры общества, жизни и деятельности людей, их взаимоотношений с

государством и правом, позволяет выявить и измерить основные закономернос ...

Перед кризисом американские банки активно выпускали деривативы, обеспечением которых были имеющиеся у них закладные на жилые дома, которые были куплены клиентами банка на ипотечные кредиты банка.

Перед кризисом американские банки активно выпускали деривативы, обеспечением которых были имеющиеся у них закладные на жилые дома, которые были куплены клиентами банка на ипотечные кредиты банка. Кризис в экономике России носит экзогенный характер, т.е. принесен извне. Основными каналами воздействия являются отток иностранного капитала, падение мировых цен на сырьевые товары.

Кризис в экономике России носит экзогенный характер, т.е. принесен извне. Основными каналами воздействия являются отток иностранного капитала, падение мировых цен на сырьевые товары.  Экономика Европейского союза представляет собой довольно неоднородную структуру, что является крайне важным фактором, который приходится учитывать в разработке программы антикризисного регулирования.

Экономика Европейского союза представляет собой довольно неоднородную структуру, что является крайне важным фактором, который приходится учитывать в разработке программы антикризисного регулирования.