![]()

![]()

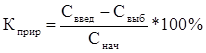

, (1.11)

, (1.11)

Для анализа технического состояния основных фондов рассчитываются следующие показатели [20,C.85]:

коэффициент износа;

коэффициент годности.

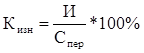

Коэффициент износа ОC определяется по формуле:

, (1.12)

, (1.12)

где И - сумма износа основных средств грн.;

Спер - первоначальная стоимость основных средств грн.

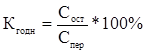

Коэффициент годности показывает, какую часть составляет остаточная стоимость ОС от их первоначальной стоимости и определяется по формуле:

, (1.13)

, (1.13)

где Сост - остаточная стоимость основных средств, грн.

Спер - первоначальная стоимость основных средств, грн.

Коэффициент годности может быть рассчитан как разность между единицей (или 100%) и коэффициентом износа:

![]() , (1.14)

, (1.14)

![]() и

и ![]() рассчитываются по состоянию на начало и конец анализируемого периода.

рассчитываются по состоянию на начало и конец анализируемого периода.

Эффективность использования основных средств характеризуется системой обобщающих и частных показателей. Обобщающие показатели отражают уровень использования всей совокупности основных производственных подразделений.

Частные показатели дают оценку применения отдельных видов основных средств или характеризуют какую-либо сторону их функционирования в производственном процессе [29, C. 93].

К обобщающим показателям относятся:

) коэффициент фондоотдачи;

) коэффициент фондоёмкости;

) коэффициент фондорентабельности;

) относительная экономия (высвобождение) основных средств.

Коэффициент фондоотдачи (![]() ) определяется как отношение стоимости произведенной продукции (работ, услуг) в ценах предприятия-изготовителя к средней стоимости основных фондов за анализируемый период [6, С. 150]:

) определяется как отношение стоимости произведенной продукции (работ, услуг) в ценах предприятия-изготовителя к средней стоимости основных фондов за анализируемый период [6, С. 150]:

, (1.15)

, (1.15)

где Q - объем выпущенной продукции за год, грн.;

Сср - среднегодовая стоимость основных средств предприятия, грн.

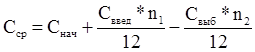

Среднегодовая стоимость основных производственных средств определяется так:

, (1.16)

, (1.16)

где ![]() - стоимость основных производственных средств предприятия на начало года, грн;

- стоимость основных производственных средств предприятия на начало года, грн;

![]() ,

, ![]() - соответственно стоимость вводимых и выбывающих в течение года основных средств, грн.;

- соответственно стоимость вводимых и выбывающих в течение года основных средств, грн.;

![]() ,

, ![]() - количество полных месяцев с момента ввода (выбытия).

- количество полных месяцев с момента ввода (выбытия).

Значение ОС рассчитывается исходя из первоначальной (восстановительной) стоимости как средняя хронологическая величина.

Фондоотдача - один из главных показателей использования основных средств [12, C. 142].

По определению Островской О. Л. результатом лучшего использования основных средств является, прежде всего, увеличение объема производства. Поэтому обобщающий показатель эффективности основных средств должен строиться на принципе соизмерения произведенной продукции со всей совокупностью примененных при ее производстве основных средств. Это и будет показатель выпуска продукции - фондоотдача. Чем этот показатель больше, тем лучше для предприятия. Он показывает, какая сумма прибыли приходится на единицу ОС. При расчете фондоотдачи следует иметь в виду, что в стоимости основных фондов учитывается собственные и арендованные средства; не учитываются основные фонды, находящиеся на консервации, а также сданные в аренду другим предприятиям [9, C. 72].

Еще статьи

Денежно-кредитная политика государства

Денежно

- кредитная политика представляет собой комплекс взаимосвязанных мероприятий,

предпринимаемых Центральным банком в целях регулирования совокупного спроса

путем планируемого воздействия на состояние кредита и денежного обращения.

Одним

из необходимых условий эффе ...

Перед кризисом американские банки активно выпускали деривативы, обеспечением которых были имеющиеся у них закладные на жилые дома, которые были куплены клиентами банка на ипотечные кредиты банка.

Перед кризисом американские банки активно выпускали деривативы, обеспечением которых были имеющиеся у них закладные на жилые дома, которые были куплены клиентами банка на ипотечные кредиты банка. Кризис в экономике России носит экзогенный характер, т.е. принесен извне. Основными каналами воздействия являются отток иностранного капитала, падение мировых цен на сырьевые товары.

Кризис в экономике России носит экзогенный характер, т.е. принесен извне. Основными каналами воздействия являются отток иностранного капитала, падение мировых цен на сырьевые товары.  Экономика Европейского союза представляет собой довольно неоднородную структуру, что является крайне важным фактором, который приходится учитывать в разработке программы антикризисного регулирования.

Экономика Европейского союза представляет собой довольно неоднородную структуру, что является крайне важным фактором, который приходится учитывать в разработке программы антикризисного регулирования.